Optionsを使い,実際の数値をベースにオプション価格を試算してみました。

試算対象は,9月7日にM社が発表した,第三者割当によって発行される新株予約権です。

算定の基礎になる数値は

- 算定時点(付与時点)の原資産(株式)価格

- オプションの行使価格

- オプションの満期までの期間

- ボラティリティ

- オプションの満期までの期間における予想配当率

- リスクフリーレート

です。

M社のケースでは,

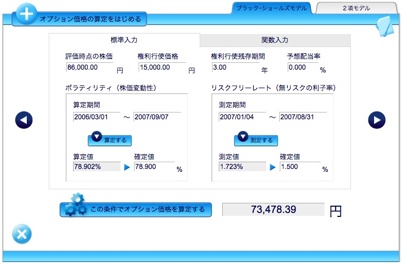

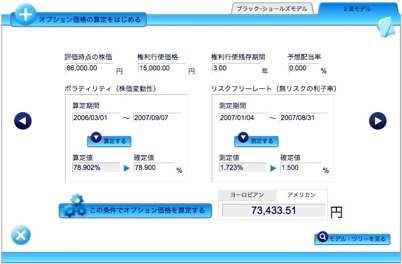

1.算定時点(付与時点)の原資産(株式)価格

プレスリリースにある,株式併合後の理論価格を,

新株予約権の付与日における予想価格とすると,86,000円になります。

もっとも,株式併合と新株予約権の第三者割当発行の発表以来,

2日連続のストップ安&市場での売買が成立しない状態が続いている様子ですので,

この予想価格は少し高めかもしれません。

2.オプションの行使価格

プレスリリースによると,15,000円/株です。

3.オプションの満期までの期間

プレスリリースによると,2007年11月1日から2010年10月31日までの3年間です。

4.ボラティリティ

2006年3月1日から2007年9月7日(1年6ヶ月間)の株価と日次リターンを基礎に

Optionsで算定したところ,78.902%でしたので,78.9%としました。

5.オプションの満期までの期間における予想配当率

この数年,無配当の状態が続いているようですので,0%としました。

6.リスクフリーレート

2007年1月から8月末までの国債(10年債)の平均利子率を

Optionsで測定したところ,1.723%でした。

オプションの満期までの期間が3年であることを考えると,

5年債の利子率が適当とも思われるので,1.5%としてみます。

これらの基礎数値をもとに,Optionsで計算してみました。

【ブラック・ショールズ式の場合】

オプション価格は73,478円/株と計算されました。

【二項モデル(アメリカンタイプ)の場合】(期間を20に分割したケース)

オプション価格は73,433円/株と計算されました。

今回取り上げた新株予約権には,ほかにもいろいろな条件

(たとえば,行使価額の調整,一部行使不可,会社による新株予約権取得)

が付されているので,より厳密にオプション価格を算定するには,

それらの条件を加味する必要があります。

(Optionsによる試算は,条件を簡略化した上での,オプション価格に対する参考です。これは,試算対象について何らかの見解を示すものではありません。)

Filed under: 周辺のこと | Leave a comment »